发布日期:2024-08-08 07:18 点击次数:136

【RBD-472】プライド粉砕レイプ 標的、美脚パーツモデル ASUKA

【RBD-472】プライド粉砕レイプ 標的、美脚パーツモデル ASUKA

时候拉回至2009年年底,其时的TCL集团首创东说念主李东生也曾有摘掉“彩电大王”标签的设思。由TCL投建的、中国自主修复的首条8.5代液晶面板产线才刚刚开工。

与此同期,中国政府电子信息业振兴经营和彩电业振兴经营热辣滚热。合肥、广州、苏州、成都、南京五市向中国国度发改委和工信部递交了高世代液晶面板神志材料。各地神志的技巧、投资协作方分别为京东方、LG Display(以下简称“LGD")、三星、富士康、夏普。业界多数预测出于产能调控的要素,上述5家最终仅有2家获批,俗称“5选2”。

按照中国政府的经营,外资的引入必须能带来更先进的技巧,对中国商场的技巧有赋能作用。5条备选线之间的竞争浓烈很是。

一直到2010年12月1日,在国度发改委近一年的遴择之后,高世代液晶面板产线“5进2”驱散才公之世人。三星、LG分别位于国内苏州和广州的合股高世代线神志已淡雅拿到发改委批文。

这纸批文对李东生和同班同学、掌舵创维集团的黄宏生来说亦然要紧利好。李和黄是高考收复后的第一批考生。受益于此,他们转变了气运。之后他们对政策本能性地敏锐。在电子振兴产业经营下,TCL和创维要分一杯羹。于是TCL参股了三星的苏州神志,创维则成为LG广州神志的参与者。

TCL赢得LGD广州8.5代线优先购买权

其时LGD也曾是巨匠第二大液晶面板分娩商,笔据其时最新的统计数据,其在巨匠液晶面板市相貌占的商场份额高达约25%,仅次于韩国三星。

其时的TCL集团才刚刚满腹猜忌发力上游,在面板浮现行业如故“nobody”,尽全力也只可在高世代线合股神志上上演小股东的变装。与三星、LGD比较,确凿是long long way to go!其时,李东生可能未始料思到,13年后,TCL能在也曾我方景仰的神志中赢得优先购买权,有可能成为神志的主导者。

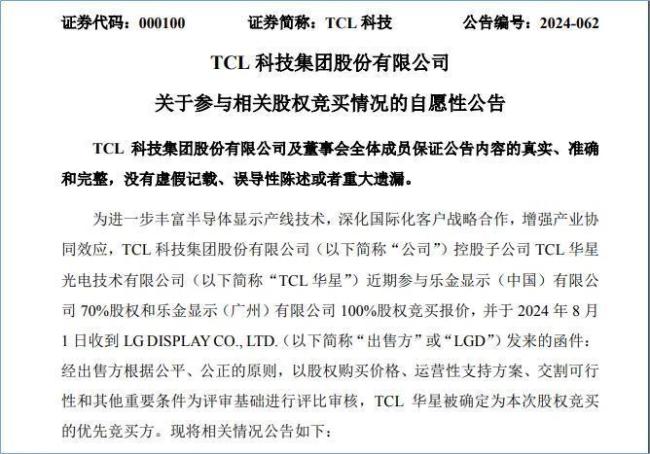

8月2日,TCL科技(000100)发布公告称,旗下子公司TCL华星本次拟购买乐金浮现(中国)有限公司(以下简称乐金中国)70%股权和乐金浮现(广州)有限公司(以下简称乐金广州)100%股权,TCL 华星被确定为本次股权竞买的优先竞买方。

公告浮现,LGD平直和盘曲总共持有乐金中国70%股权,广州高新区科技控股集团有限公司持有其20%股权,深圳创维-RGB电子有限公司持有其10%股权;乐金广州方面,LGD则持有其100%股权。

按照收购股权比例盘算,这次TCL华星收购的净金钱总额将超百亿元。

据悉,乐金中国和乐金广州分别是8.5代液晶面板分娩线和配套模组厂,2023年营收分别达到63.34亿元和118.60亿元,净金钱分别是118.02亿元及28.39亿元。

驱散公密告布日,TCL 华星尚未与出售方就本次往复达成欺压性契约,最终能否实施本次收购尚存在不确定性。如达成最终往复契约,TCL 华星预测将以自有或自筹资金进行收购。

巨亏产线,买家趋之若鹜

LG广州神志四肢“5选2”博弈中的胜出者,颇具着名。四肢巨匠第二大面板商,LGD领有多条高世代分娩线,而况领有丰厚的技巧积贮。其时来看,广州开采区既有LGD限制最大的液晶模组神志,还有参股方创维年产能逾越300万台的平板电视配套神志,是以从产业链就近配套来看,其资本具有上风,而且创维和LG加起来2000万台的电视出货量为该神志提供了踏实的需求撑持。这是该神志能胜出的关节要素。

不外该产线的盈利智商不足预期。2023年LGD中国LCD面板业务营收同比下降41%,这也导致其母公司营收亏本扩大20.4%,达到了约134.55亿元。因此,LGD急于剥离LCD业务线,减少本年的亏本预期。

资深家电产业分析师刘步尘指出,本体上【RBD-472】プライド粉砕レイプ 標的、美脚パーツモデル ASUKA,形成亏本一部分原因在于LG 集团里面需求的减少。LG电子的电视业务也曾被中国企业卓越,其本身对面板的需求量没往常那么高了。

而其合股方创维,频年来主买卖务的发展更是瓦解土崩。两大卑劣企业平直需求缩减,严重影响了广州8.5代线的出货量和盈利智商。

本体上,韩系企业剥离LCD产线的业务早已在经营之中,三星比LGD动手更早。(确定见:独家:三星Display6月将收尾有30年历史的LCD业务)LGD方面,早在2022年就专门出售在中国的LCD面板工场(亦然其巨匠仅剩的LCD产线),专注发展OLED技巧。

不外,即便目下处于巨亏景象,LGD并不肯意在价钱上多作念贪污。即便不肯贪污,中国卖家却是趋之若鹜。(确定见:抱紧苹果的大腿,LGD单季度扭亏为盈)

此前,《韩国经济新闻》的报说念称LGD已收到包括京东方、TCL科技、HKC(惠科)及财务投资者在内的意向书,最早在本年上半年选择往复对象。就目下来看,TCL科技有极大契机将其收入囊中,面板行业模式将迎来一些变化。(确定见:面板企业熬过苦寒)

大尺寸LCD面板需求仍超OLED

从浮现技巧的发展来看,LCD彰着已流程了巅峰期,在画质、漏光性等方面均过时于OLED。OLED电视即有机发光二极管电视。与LCD(液晶)浮现比较,OLED浮现结构更为简便,不需要背光源。是以,OLED浮现具有轻浮、柔性可卷曲的特质。表面上,OLED浮现器不错附着在职何透明或不法例的物体名义,为浮现无处不在的未下全国提供了可行的欺压决议。那么国内面板企业为何还对LCD这项过时的技巧趋之若鹜呢?

原因主要包括两个方面:商场需求,面板厂商的业务及计谋标的。

2019年前业内有一种多数的分解——“不作念OLED就out(落伍)了”,关于卑劣企业而言,莫得谁思错过新的发展契机。于是,世东说念主拾柴火焰高。尤其LGD广州8.5代线的参股方创维,态度坚决地撑持OLED产业的发展,并干涉巨资。

2019年底暴发的Covid 19是个拐点,在长达三年的YQ时间,中韩之间的民间交流和跨国互市的效能受到了严重的影响,LGD在商场履行端变得千里寂,忽地数年时候老师好的商场少量点被淡忘,OLED险些隐没在公众的视线中,创维也闲居被媒体揶揄“押错了宝”。(确定见:OLED电视隐没在2022年?)

2022年的秋天对OLED产业来说,更像是至暗时刻。YQ封控遥不成及,中国彩电企业接踵推出Mini LED家具,每家企业都像是掌捏了整条产业链的谈话权。2022年9月中国科学院院士欧阳钟灿评价“海信ULED X浮现技巧卓越了OLED的画质效能”,这就像是盖棺定论——OLED的上风也曾都备被阴事。按照Omedia的数据,大尺寸 OLED 面板在 2022 年的单元出货量同比减少了 8.4%。

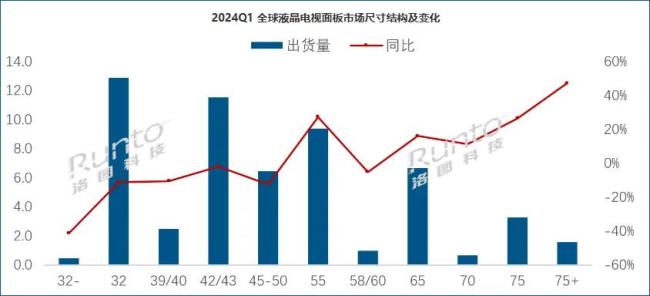

与之比较,本年LCD商场迎来周期性向好,尤其是大尺寸面板。洛图数据浮现,巨匠大尺寸LCD电视面板出货量为5650万片,同环比分别增长1.3%及11.3%;出货面积达4100万平方米,同环比分别增长9.6%及5.6%。

其中,55英寸出货量同比增长27.2%,商场份额为16.6%,是整个尺寸中增长最多的;65及75英寸则分别同比增长16.1%和26.5%。同期,32英寸、42/43英寸诚然商场份额较高,但均出现同比下滑。这一表象讲明:消费者更倾向于购买50英寸以上的大尺寸LCD电视。

另外,勾搭监测数据,洛图科技以为在终局商场安定启动、无大利好刺激的执行发扬下,2024上半年LCD电视面板出货量预增3%,55英寸等主力尺寸将连续保持增长。

与之相对的是,2024年第一季度巨匠OLED电视出货量下降6%(Counterpoint Research数据)。巨匠经济下行,大尺寸OLED电视售价腾贵,使得消费者们转向更具性价比的LCD电视(含LED背光机型)。但在手机、平板规模,OLED面板本体上仍是保持增长的。对此恒久贵重浮现产业的资深不雅察东说念主士马聪以为,思要客不雅评估OLED发展的后劲,就要永别开中国商场和巨匠商场。中国商场有其特殊性。他特别举出了一组数字,大尺寸OLED在巨匠商场的浸透率达到10%,而在中国唯有3%。特殊性的一个伏击的体现即是,中国的彩电商场是由供给侧也即是上游决定的。

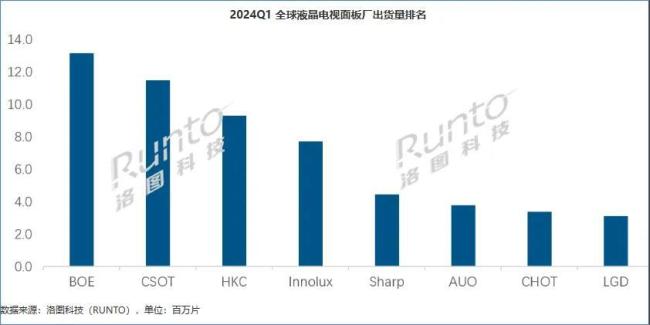

也即是说上游面板厂商决定了产业趋势的走向,界说了卑劣厂商的家具策略。在LCD商场中,京东方、TCL华星和惠科出货量分列第一至三位,占据巨匠超65%商场份额。大尺寸OLED面板商场,三星一家商场份额便逾越50%,LGD则约为33%,和辉光电10%附近,京东方仅有3%的商场份额。总体来看,中国企业要延迟LCD的生命周期,扼制OLED的成长速率。

勾搭上头的数据不丢丑出,在大尺寸面板商场,京东方、TCL华星和惠科的主力上风业务在LCD规模。诚然三家企业都在不同进程上发展OLED业务,但目下还围聚在小尺寸家具上,连续发展大尺寸LCD业务,一方面能够逍遥商场需求,另一方面也可牵制三星等敌手。

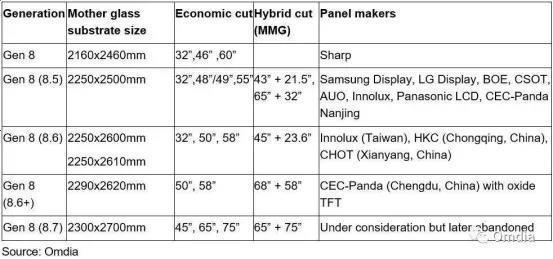

欧美性爱从技巧层面来说,8.5代LCD面板产线属于8代的一个分支,基板尺寸为2250mm*2500mm,通过经济切割和MMG羼杂切割方式,不错分娩出32、43+21.5、48/49、55、65+32英寸的面板,适配性极高。

另据奥维睿沃证实称,LGD广州8.5代工场本年将终了满产能,年产量普及至1500万块,而况也曾完成折旧。同期,该厂的客户包括三星、KTC(康冠)、LGE、创维等,预测这部分客户也将由收购方接受。总的来说,LGD广州工场的性价比短长常高的。

志在必得,涨价相合卖方

李东生在数次接受《华尔街科技眼》首创东说念主独家专访时曾示意,关于向三星学习,竖立笼统性产业帝国,TCL和其本东说念主有执念。在此经营的引发下,关于要拿下的收购,TCL向来发扬得志在必得。在对LGD广州工场的争夺中,TCL又一次发扬出收购奥马电器时的已然。(确定见:奥马电器与TCL:说好了作念彼此救赎者)

据了解,岁首LGD对两家工场的报价约为1万亿韩元(约合东说念主民币52.8亿元)。但跟着上半年LCD电视畅销、面板价钱不时增长,LGD一再推迟出售事宜。有业内东说念主士分析,LGD此举是向收购方施压,为抬价加多筹码。

随后,有音尘称TCL科技已将出价提高至2万亿韩元(约105.6亿元),大概是这个价钱打动了LGD,TCL科技才成为优先竞买方。

至于京东方是否也曾灭亡,暂时还不知所以。创维方面,诚然和LGD有协作关连,但因价钱不对也曾灭亡收购;HKC本年则要二度冲击IPO,不太可能散布资金和元气心灵来争夺。

若并购获胜落地,TCL华星将领有4条8.5代产线,产能至少加多1500万片/年,有望坐二望一,终了对巨匠LCD面板行业的引颈。刘步尘以为,TCL在产能产量上弱于京东方,要是能收购LGD广州项,其限制上风就会流露出来。此外,TCL对营收限制格外垂青,要是收购此神志,整个这个词TCL的营收限制有望站上3000亿元,这亦然李东生相当期待的。

从行业角度来说,LGD退出后,大尺寸LCD面板商场围聚度将进一步普及,三大头部企业商场份额不成动摇,这也将对中尾部企业产生一定影响,比如中国台湾面板厂Innolux(群创)、日本夏普等。

群智究诘大尺寸事迹部副总司理张虹以为,这次收购或将让大尺寸LCD面板商场堕入短期触动,导致厂商间决策分化。但从长久来看,供应围聚度的进一步普及有望踏实商场模式,有助于平抑行业周期波动,踏实整个这个词行业的盈利智商。

过于乐不雅的救赎者?

不外关于TCL是否能玩转也曾巨亏的产线,业内也持严慎魄力。

领先,从行业发展角度来分析。前文也曾说起LCD目下也曾被视为上一代的浮现方式。中国上游厂商东说念主为延迟了LCD的生命周期,扼制了OLED的成长速率。但新技巧趋势的爆发朝夕会来。2023年5月,在“停更“一年的家博会上,巨匠最大彩电企业三星电子发布了业界期待已久的OLED电视。至此,两大韩系也曾完成了从LCD向OLED的技巧进化。(确定见:三星如故阿谁三星,能否让OLED电视起死复活?)

在此时点,TCL若斥资百亿脱手巨亏产线,是否出奇于收购过时产能,要打一个问号。本体上,TCL收购汤姆逊一案可作镜鉴。20年前,TCL集团晓谕与法国汤姆逊集团签署计谋协作契约,两边缔造一家名为TCL-汤姆逊的合股公司。汤姆逊乃显像管始祖。其时这一协作导致TCL集团堕入亏本。若要斥资百亿收购LGD广州工场,情境与当年收购汤姆逊雷同,都有产线脱手,且有落伍风险。(确定见:梗阻韩系把持,中国首条高世代OLED面板产线将落地成都)

TCL是否能通过自产自销,转变LGD面板产线卑劣出货量不足的相貌。TCL华星CEO赵军在功绩预报会上曾忽视,跟着TCL华星的产线逐步拓展,TCL华星将不时推动TV浮现的大尺寸化,同期不时发力IT浮现等中尺寸规模和小尺寸家具,寻求多元化、互异化发展。LGD产线在缔造之初,预测有LG和创维两个踏实的需求方,能保持产线充分的盈利智商。若要转变亏本相貌,例必要提振产销,但行业环境并不睬思。奥维云网(AVC)推总和据浮现,2024上半年中国彩电商场零卖量为1351万台,同比下降7.9%。对此,刘步尘以为:TCL收购后能否经营好,当今还不好讲。

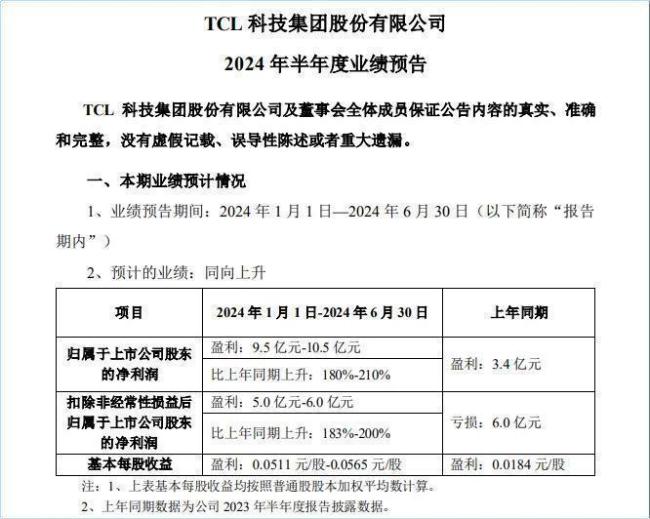

从TCL里面业务经营来看,关于收购效能也不成过分乐不雅。近日,TCL科技发布《2024 年半年度功绩预报》,示意成绩于大尺寸化趋势、中小尺寸业务不时改善,经买卖绩权贵增长。预测上半年,浮现业务预测终了净利润 25.8亿-28.8 亿元,同比增长超 60 亿元,其中第二季度预测终了净利润 20.4亿-23.4 亿元。

东吴证券分析师以为,面板行业景气度回暖,中国大陆厂商谈话权不时普及,四肢面板行业双领军之一,TCL科技盈利拐点在望。预测公司2024年营收为1921元,同比增长10.1%;归母净利润为47.2亿元。

由于TCL科技的功绩数据还包括子公司TCL中环,新动力光伏商场的不时不景气导致价钱下降,预测同期净利润为-29 亿元至-32 亿元,将导致TCL科技合座预期盈利3.4亿元、净利润-6亿元。

由此来看,半导体浮现乃TCL集团的压舱石,目下发展远景积极向好。预期产生限制效益、产业谐和效应的广州8.5代线本体上是一把双刃剑。若整合获胜,产生协同,TCL集团半导体业务将迈上新台阶。但收购的另一种可能性也了然于目。LGD在技巧积贮、组织欺压方面优于中国国内企业。在其治下,LGD未能终了投资预期。TCL有原土作战的上风,但即便如斯,上游企业如故难以抗击彩电业下行的大势。若因为收购LGD神志占用现款流,并影响功绩发扬,集团的中枢盈利智商将受到严重影响。

离TCL发起汤姆逊收购案,已有整整20年的时候。20年间,TCL集团从彩电大王也曾摇身变成以半导体浮现产业为主导的笼统性科技集团。产业地位不同,但不异的收购辛勤又一次摆在李东生眼前【RBD-472】プライド粉砕レイプ 標的、美脚パーツモデル ASUKA,to be or not,TCL科技欺压层须真贵考量!