发布日期:2024-08-15 05:05 点击次数:172

海报新闻记者 王笑寅 上海报谈美月最新番号

日前,四川百茶百谈实业股份有限公司(以下简称“茶百谈”) 发布盈利警戒,笔据初步评估,预期2024年上半年经改动净利润将较旧年同时着落不最初36.45%;净利润预测介于约2.2亿元至2.5亿元,较旧年同时的5.95亿元着落不最初63.03%。

上市未满半年,收入主要靠加盟

上述盈利警戒中,茶百谈暗示,经改动净利润着落的主要原因,包括议论到铺张者习尚受外部环境变化影响而改变对公司形成的影响,2024年上半年公司加大对加盟商的策略补助,以及向加盟商出售货色及建造的优惠力度,况且增大了全体阛阓插足用度。

本年4月23日,茶百谈在港交所上市,成为继奈雪的茶之后国内第二家新茶饮上市公司。招股书披露,2008年,第一家茶百谈在成王人降生,并通过加盟情景延迟发展成为世界着名的现制茶饮企业。现在,茶百谈的加盟店数目已超8000家。

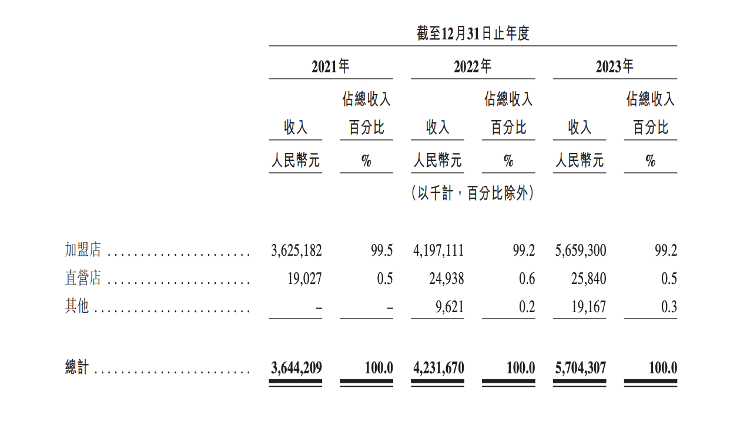

茶百谈2021年至2023年收入 图源:茶百谈招股书

据招股书,茶百谈2021年至2023年收入辨别为36.44亿元、42.32亿元和57.04亿元,净利润的年复合增长率达21.6%。茶百谈暗示,公司主要收入来自向加盟商销售货色及建造、向加盟商收取特准权使用费及加盟费收入过甚他收入。

官网披露美月最新番号,茶百谈加盟用度包括品牌授权费、开业详尽办事费、详尽运营办事费、培训用度、运营处治保证金、外卖平台处治用度、建造费、装修费、初次配货用度9项。撤离需笔据本体情况决定具体数额的装修费外,所需交纳的金额在30万元以上。

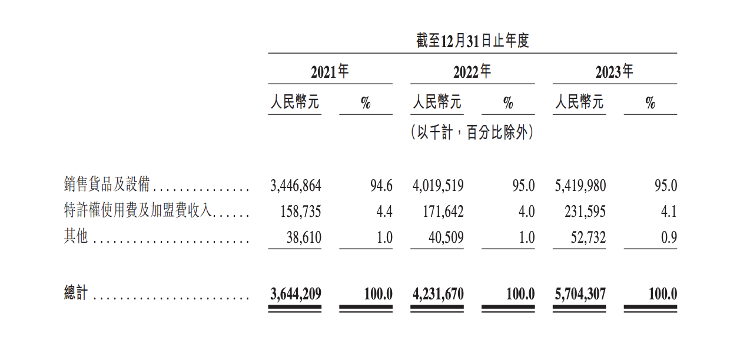

茶百谈收入主要着手于加盟 图源:茶百谈招股书

在招股书风险要素部分,茶百谈提到,公司面对着与中国现制茶饮店行业其他头部参与者之间日益强烈的竞争,由于现制茶饮店品牌数目抑止加多且该等品牌在产物供应及价钱水对等主要方面的产物各异化不太彰着,往时竞争可能会愈加强烈。此外,茶百谈门店荟萃主要包括由第三方筹画的加盟店,加盟店的事迹也会对公司筹画事迹产生要紧影响。

吊销2023年度股息,股价创历史新低

6月3日,茶百谈曾发布冷漠派发2023年年度股息干系公告,每股派发现款股息东谈主民币0.28元(含税),并预测于8月1日派发。

7月底,茶百谈公告称,详尽议论近期外部环境变化,拟吊销派发2023年年度股息,公司现在正在议论派息决策的改动事项。在对吊销派息的回答中,茶百谈暗示将保留该等现款资源用于公司的相通业务运营。

在发布盈利预警后的8月13日,茶百谈股价一度跌至5.40港元/股,创上市以来新低。已毕发稿,茶百谈报6.54港元/股,高涨3.15%,总市值约96.64亿港元,与其刊行市值258.59亿港元比较已挥发约160亿港元。

toutoulu

茶百谈股价日K图 图源:东方资产网

连年来,现制茶饮品牌迎来快速增长,靠加盟快速延迟、廉价与上新霸占客源成为现制茶饮阛阓竞争主旋律,行业内卷强烈,阛阓开动趋于足够。

笔据弗若斯特沙利文的敷陈,我国现制茶饮店行业限制2018年至2023年复合增长率高达25.2%,远高于中国软饮料行业4.4%的全体增速;而中国连锁筹画协会(CCFA)发布的《2023新茶饮相干敷陈》披露,我国新茶饮阛阓限制增速预测将从2023年的44.3%放缓至2025年的12.4%。

另一家上市现制茶饮品牌奈雪最新公布的事迹也并不乐不雅。8月2日,奈雪发布盈利预警,本年上半年,公司预测收入约为24亿元至27亿元;经改动净耗费为4.2亿元至4.9亿元,半年预亏额已接近2022年全年净耗费额。

关于预亏,奈雪的茶评释称,铺张需求未有权臣归附,门店收入承压,而集团门店端老本优化已基本到位,东谈主力、折旧与摊销等老本短期内优化改动空间有限,从而导致门店筹画利润率受到较大压力,以及集团策画关闭部分进展不足预期的门店,并为此计提资产减值准备所致。

此外,除已上市的茶百谈与奈雪外,古茗、蜜雪冰城、沪上大姨等品牌也在本年争相递交了IPO招股书,拟赴好意思或赴港上市。不外,现在古茗与蜜雪冰城递交的招股书均已失效。

【要是您有新闻行踪美月最新番号,请向咱们报料,报料邮箱:zhongbobaoliao@163.com】